Деньги

Свойства

денег:

1.

всеобщее

признание

2. стойкость, неизменность (стабильность) в

обращении

3. простая делимость

4. ликвидность

5. компактность

С появлением монеты общественно значимой стала

информация,

материальным носителем которой был кусочек металла.

Закон Коперника.Грешема: дешевые деньги вытесняли

дорогие из обращения

К концу XX века было добыто примерно 127 тысяч тонн

золота = 1392,6 млрд. долл на 2002 год

Мировой продукт составляет около 35 трлн. Долл. 2002 год.

Деньги – это

информация о том количестве стоимости,

которое признают экономические

агенты в конкретных сделках, связанных с товарами,

услугами, а иной раз и с самими деньгами, рассматриваемыми как товар особого рода

Функции денег:

1. Средство обращения

2. Средство накопления

3. Мера стоимости

4. Средство платежа

5. Мировых денег

Возможность

обменять деньги на любые товары и услуги определяет одно из важнейших их

свойств . ликвидность. Но понятие ликвидности шире понятия всеобщего

эквивалента . оно включает также и время, необходимое для превращения денег в

товар.

Для сохранения

денег, их необходимо приумножать.

Вся денежная

масса страны может быть разделена на следующие группы:

1. Наличные деньги в обращении

2. Счета до востребования, по которым владелец денег или

кредитор банка может распорядиться деньгами своим приказом, подлежащим

немедленному исполнению

3. Срочные вклады, распоряжение которыми со стороны

кредитора или владельца денег обусловлено какими-либо условиями

4. Вклады резидентов страны, по которым банк несет перед

кредитором обязательства, номинированные в иностранной валюте (валютные счета)

Денежные

Агрегаты:

МО – наличные деньги в обращении

М1=МО+ счета до востребования (это и есть деньги)

М2= М1+ срочные вклады (срочные вклады, квазиденьги,

так как они включаются в оборот при выполнении определенных условий)

М2 Х= М2+ валютные вклады («широкие» деньги)

М3= М2+ сертификаты и облигации государственных займов

Денежная база включает М0 плюс обязательные резервы

коммерческих банков на корреспондентских счетах в Центральном банке РФ.

Влиять на денежную базу можно:

1. Эмиссия

2. Ставку рефинансирования

3. Ставку обязательного резервирования в ЦБ

Q – Стоимость

всех произведенных ТРУ в экономике за период времени.

Существует латентное запаздывание действия денежной

массы и скорости ее обращения на величину Q.

![]() i где

i где ![]() и

и ![]() цена и количество

i-того вида товаров (услуг), подлежащих перераспределению, а k – общее количество видов товаров (услуг) произведенное

в экономике за период.

цена и количество

i-того вида товаров (услуг), подлежащих перераспределению, а k – общее количество видов товаров (услуг) произведенное

в экономике за период.

Денежная масса

не может быть определена как поток за определенный период времени. Она всегда

исчисляется как денежная масса на определенную дату, т.е. как запас. В

отношении же запаса может стоять вопрос не о скорости обращения, а о количестве

дней, в течение которых этот запас формируется, либо о количестве дней, в

течение которых он расходуется.

Денежная масса распределена между:

1.

Товарным рынком

2. Денежным рынком товаров и капитала

3. Финансовым рынком

4. Рынком капитала и инвестиций

5. Сбережениями в наличной и безналичной форме

И не просто распределена, а находится в постоянном

состоянии перехода между этими составляющими.

Наука не располагает адекватной количественной моделью

движения и распределения денег

по той простой причине, что такая модель может быть создана только

как адекватное отображение всей экономики.

Ускорение оборачиваемости денег либо рост их

количества (объема денежной массы) приводят к обесценению денег, т.е. к

инфляции.

Инфляция

представляет собой общее повышение уровня цен, которое может вызываться не

только денежными факторами, хотя и занимают основное место в развитии инфляции.

В общем виде расчет размера инфляции осуществляется путем деления разности

индекса цен нынешнего года и прошлого года на индекс прошедшего года.

Два основных вида инфляции:

1.

Инфляция спроса

2.

Инфляция предложения

Инфляция спроса связана с тем, что потребители проявляют

повышенный спрос на товары, а производители не могут какое-то время произвести

больше (пусть даже это сулит им дополнительные прибыли). Как

следствие, цены повышаются. Инфляция предложения связана с тем, что возрастают

цены не ресурсы, необходимые производителям.

Инфляция спроса

Эта инфляция определяются

как повышение спроса при полной загруженности экономики. Производство работает

на полную мощность, и экономика обеспечивает практически полную занятость.

Однако потребители предъявляют

все больший спрос на товары

(к примеру, вследствие фискальной политики государства), и, поскольку

количество денежных средств остается неизменным, цены возрастают. Такая

инфляция преодолевается когда объем производства увеличивается либо расширяются

масштабы импорта.

Инфляция предложения

Повышение цен в данном

случае вызывается тем, что производители испытывают трудность с себестоимостью.

В цену товара входят, помимо прибыли (наценки), три крупных элемента: заработная

плата, материальные затраты и амортизация. Как правило, повышаются цены на

материалы и труд. В этих случаях предприниматель вынужден скомпенсировать свои

потери некоторым увеличением цены на тот же продукт.

Инфляцию принято классифицировать следующим образом:

|

Годовой прирост цен |

Название |

|

5-10% |

Ползучая инфляция |

|

10-50% |

Галопирующая инфляция |

|

свыше 50% |

Гиперинфляция |

Инфляция также заставляет

людей меньше сберегать, а больше направлять на потребление либо закупки впрок

(что тоже ближе к потреблению). Это приводит к увеличению спроса, что в свою

очередь порождает инфляцию. Потребители и производители также теряют доверие к

национальной денежной единице, предпочитая максимум расчетов производить в

иностранной валюте либо использовать валютные оговорки для снижения рисков.

Инфляция также порождает

рост процентных ставок, поскольку

банкам необходимо привлечь

клиентов, предложив им более

высокие, чем уровень инфляции, ставки. Это, в свою очередь, приводит к росту

альтернативных возможностей для потенциальных и реальных инвесторов. Они

предпочитают не вкладывать в длительные

и менее рентабельные

проекты, если можно положить средства на депозит под гораздо большие проценты,

как следствие, инвестиционная активность снижается. Вместе с тем, небольшие

уровни инфляции могут оказать благотворное влияние на инвесторов: чем

откладывать средства, которые постоянно обесцениваются, лучше инвестировать их

наиболее выгодным способом.

В целом, однако,

последствия инфляции, особенно высоких уровней, оказывают негативное влияние на

экономику в целом и денежное обращение в

частности. Наиболее важное из

этих влияний, подрыв устойчивости

национальной денежной единицы и механизма денежного обращения (либо излишнего

разбухания объема денежной массы либо чрезмерного ускорения ее кругооборота.

Бороться с инфляцией:

1. Антиинфляционная политика

a.

Дефляция –

ограничение спроса посредством изъятия

части средств (как правило, через

механизм налогообложения)

b.

Ценообразование

(политика доход). Эта политика означает

контроль над ростом цен

и его сдерживание.

В данном случае понимается,

что государство принимает комплекс

мер по недопущению роста

заработной платы, цен на

некоторые виды товаров, однако

перестает поддерживать

убыточные и низко рентабельные

отрасли

2. Денежные

реформы

a. Нуллификация – замена одной (как правило, чрезмерно

обесцененной) валюты другой

b. Реставрация – введение вновь золотого содержания

денежной единицы

c. Девальвация – снижение

золотого содержания денежной единицы

d. Деноминация – изменение масштаба денежных знаков

Денежная и платежная системы РФ

Элементы

денежной системы

1.

Денежная единица – Денежный знак, установленный в законодательном порядке.

В России - это

рубль. Официальной денежной единицей (валютой) РФ

является рубль. Один

рубль состоит из 100 копеек.

Введение на территории РФ

других денежных единиц

и выпуск денежных суррогатов запрещаются.

2.

Виды денег – Банкноты и монета

являются безусловными

обязательствами Банка России

и обеспечиваются всеми его

активами. Банкноты и монета

Банка России обязательны к

приему по нарицательной стоимости при

всех видах платежей,

для зачисления на счета,

во вклады и для

перевода на всей территории РФ.

3.

Масштаб

цен – Установление содержания цены

денежной единицы через весовое

содержание золота.

Официальное соотношение между

рублем и золотом или

другими драгоценными металлами не

устанавливается.

4.

Эмиссионная

система – Эмиссия наличных

денег, организация их обращения

и изъятия из

обращения на территории РФ

осуществляются исключительно

Банком России. Банкноты (банковские билеты)

и монета Банка

России являются единственным законным средством платежа на

территории РФ. Их

подделка и незаконное изготовление

преследуются по закону.

Центральный Банк Российской Федерации

осуществляет следующие функции:

1.

Во

взаимодействии с Правительством Российской Федерации разрабатывает и проводит

единую государственную денежно-кредитную политику, направленную на защиту и

обеспечениеустойчивости рубля

2.

Монопольно

осуществляет эмиссию наличных денег и организует их обращение;

3.

Является

кредитором последней инстанции для кредитных организаций, организует систему

рефинансирования;

4.

Устанавливает

правила осуществления расчетов в Российской Федерации;

5.

Устанавливает

правила проведения банковских операций, бухгалтерского учета и отчетности для

банковской системы;

6.

Осуществляет государственную регистрацию кредитных организаций; выдает и

отзывает лицензии кредитных организаций и организаций, занимающихся их аудитом;

7.

Осуществляет

надзор за деятельностью кредитных организаций;

8.

Регистрирует

эмиссию ценных бумаг кредитными организациями в соответствии с федеральными

законами;

9.

Осуществляет

самостоятельно или по поручению Правительства Российской Федерации все виды

банковских операций, необходимых для выполнения основных задач Банка России;

10.

Осуществляет

валютное регулирование, включая операции по покупке и продаже иностранной

валюты; определяет порядок осуществления расчетов с иностранными государствами;

11.

Организует

и осуществляет валютный контроль как непосредственно, так и через

уполномоченные банки в соответствии с законодательством Российской Федерации;

12.

Принимает участие

в разработке прогноза

платежного баланса Российской

Федерации и организует составление платежного баланса Российской

Федерации;

13.

В

целях осуществления указанных

функций проводит анализ и прогнозирование

состояния экономики Российской Федерации в целом и по регионам, прежде всего

денежно-кредитных, валютно-финансовых и ценовых отношений; публикует соответствующие

материалы и статистические данные;

14.

Применительно

к налично-денежному обращению. Осуществляет прогнозирование и организацию

производства, перевозки и хранения банкнот и монеты, создание их резервных

фондов; устанавливает правила хранения, перевозки и инкассации наличных денег для кредитных организаций, признаки платежеспособности денежных

знаков и порядок замены поврежденных банкнот и монеты, а также их уничтожения; определяет порядок

ведения кассовых операций

для кредитных организаций.

Кредит

Ссудный капитал . совокупность денежных

средств на возвратной основе передаваемых во временное пользование за плату в

виде процента. Этот капитал . собственность сберегателей, которые передают (или

продают) заемщику право их временного использования. Для заемщика выгода в том,

что он может его продуктивно

использовать и получить прибыль.

Ссудный процент . цена денежного капитала как оценка реальной стоимости денег.

Сегодняшняя стоимость выше, чем завтрашняя, поэтому и процент должен быть

положительный.

Процент – это цена,

которую люди платят за то, чтобы получить денежные ресурсы сейчас, чем ждать,

когда их можно получить в будущем (сегодняшние ресурсы, в т.ч. и деньги) ценнее

будущих. Процент . это плата за упущенные возможности или цена приобретаемых

возможностей в настоящем (процент всегда положительный).

Принципы

кредитования:

1. Возвратность кредита

2. Срочность кредита

3. Платность кредита

4. Обеспеченность кредита

Банки

Центральные банки

–

это банки, осуществляющие выпуск банкнот и являющиеся центрами кредитной системы. Они занимают в ней особое место

и являются, как правило, государственными учреждениями.

Основные функции центрального банка:

1.

Эмиссионная функция, сохраняющая свое значение, поскольку наличность по-прежнему необходима для значительной части платежей и обеспечения ликвидности кредитной системы, которая должна иметь средства окончательного погашения долговых обязательств.

2.

Функция аккумулирования и хранения кассовых резервов для коммерческих банков, то есть каждый банк . член национальной кредитной системы обязан хранить на резервном счете в Центральном банке сумму в определенной пропорции к размеру его вкладов. Одновременно Центральный банк по традиции является хранителем официальных золотовалютных резервов страны (официальные валютные резервы России в 1993 г. составили 4 млрд. долл. и около 300 т золота).

3.

Функция кредитования коммерческих банков, характерная для социалистической экономики при государственной монополии на кредитную деятельность, а также для переходного периода, сопровождающегося нехваткой средств в руках частных финансовых институтов. Менее проявляется она в развитой рыночной экономике, где подобное кредитование существует преимущественно в периоды финансовых трудностей.

4.

Предоставление кредитов и выполнение расчетных операций для правительственных органов, так как в бюджетах различного уровня аккумулируется до половины и более ВВП стран. Данные средства накапливаются на счетах в центральных банках и расходуются с них. При этом, центральные банки ведут счета правительственных учреждений и организаций. Кроме того, они осуществляют операции с государственными ценными бумагами, предоставляют государству кредит в форме прямых краткосрочных и долгосрочных ссуд или покупки государственных облигаций. Центральные банки также проводят по поручению правительственных органов операции с золотом и иностранной валютой.

5.

Клиринговая функция или функция проведения безналичных расчетов. Так, в ряде стран центральный банк ведет операции по общенациональному клирингу, выступая посредником между коммерческими банками, расположенными в разных районах страны.

Операции и ресурсы коммерческих банков

В современной теории

банковского дела все операции

банка и оказываемые им услуги классифицируются следующим

образом: активные, пассивные и комиссионные.

Под пассивными понимаются такие

операции банков, в результате которых происходит увеличение денежных средств, находящихся на пассивных счетах или активно-пассивных счетах в части

превышения пассивов над активами. Пассивные

операции играют важную роль в деятельности коммерческих банков. Именно с их помощью банки

приобретают кредитные ресурсы на рынке.

Существует четыре формы пассивных

операций коммерческих банков:

1.

первичная

эмиссия ценных бумаг коммерческого банка

2.

отчисления от прибыли банка на формирование или увеличение фондов

3.

получение кредитов от

других

юридических лиц

4.

депозитные операции.

Пассивные операции позволяют привлекать в банки денежные

средства, уже находящиеся в обороте. Новые же ресурсы

создаются банковской системой в результате активных

кредитных операций. С помощью первых двух форм пассивных операций создается первая

крупная группа кредитных ресурсов

. собственные ресурсы.

Следующие две формы пассивных

операций создают вторую крупную группу

ресурсов заемные, или привлеченные, кредитные

ресурсы. Собственные ресурсы банка представляют собой банковский капитал

и приравненные к нему статьи.

Собственные средства банка . это совокупность различных по назначению фондов, обеспечивающих экономическую самостоятельность и стабильность функционирования банка. Собственные средства включают: уставный фонд, специальные фонды банка, износ основных средств, фонды экономического стимулирования, средства, направленные банком из прибыли на производственное и социальное развитие, фонд переоценки валютных средств, прибыль текущего года и прошлых лет, а также резервные фонды, созданные для покрытия рисков по отдельным банковским операциям. На долю собственных средств приходится от 12% до 20% общей суммы пассивов банка. В составе собственных средств банка следует выделять собственный капитал, который включает: уставный фонд (капитал); учредительскую прибыль, законодательно создаваемый резервный фонд на общие риски; нераспределенную прибыль прошлых лет. Собственный капитал выполняет три функции: защитную, оперативную и регулирующую. Защитная функция означает защиту вкладчиков и кредиторов, т.е. возможность выплаты им компенсаций в случае возникновения убытков или банкротства банка; сохранение его платежеспособности за счет созданных резервов; продолжения деятельности банка, независимо от угрозы появления убытков. Это главная функция собственного капитала. Оперативная функция . обеспечение финансовой основы деятельности банка . является второстепенной, т.к. основными ресурсами для активных

операций выступают привлеченные средства. В этой функции собственный капитал банка обеспечивает адекватную базу роста активных операций, т.е. поддерживает объем и характер банковских

операций в соответствии с задачами банка. Регулирующая функция собственного капитала связана исключительно с особой заинтересованностью общества в успешном функционировании банков, а также с законами и правилами, позволяющими центральным банкам осуществлять контроль за деятельностью коммерческих банков и других кредитных учреждениях. Эти правила требуют соблюдения минимальной величины уставного капитала, необходимого для получения лицензии на банковскую деятельность; предельной суммы кредита (риска) на одного заемщика. Таким образом, собственный капитал банка имеет первостепенное значение для обеспечения устойчивости банка и эффективности его работы. В виде акционерного (паевого) капитала он необходим на начальных этапах деятельности банка, когда New Roman Cyr»>учредители осуществляют ряд первоочередных расходов, без которых банк не может начать свою работу. Основным элементом собственных средств банка является уставной фонд (капитал). Уставный капитал (фонд) . это организационно-правовая форма капитала, величина которого определяется учредительским договором о создании банка и закрепляется в Уставе банка. Уставный капитал создается путем выпуска акций

(акционерные банки) или перечисления паевых взносов (паевые банки). Сумма уставного капитала законодательно не ограничивается.

Активные операции . размещение собственных и привлеченных средств для получения прибыли. От качественного осуществления активных операций зависят ликвидность, доходность и надежность банка в целом. В зависимости от экономического содержания активные делятся на:

. Кредитные (ссудные)

. Инвестиционные

. Гарантийные

. Операции с ценными бумагами

Основу активных операций составляют кредитные операции. Они наиболее рискованные и доходны. При выдаче кредита банк требует от потенциального заемщика комплект документов, характеризующих материальную обеспеченность кредита и юридическую правомочность заемщика. Инвестиционные операции . вложения банков в ценные бумаги и паи небанковских структур в целях совместной хозяйственно-финансовой и коммерческой деятельности. Гарантийные операции . по выдаче банком гарантии (поручительства) уплаты долга клиента третьему лицу при наступлении определенных условий. Операции с ценными бумагами, обращающиеся на фондовой бирже и с векселями.

Комиссионные операции банк выполняет по поручению своих клиентов за плату в виде комиссионных. Ключевой особенностью этих операций является то, что на их осуществление банком не отвлекаются собственные или привлеченные средства. Это расчетно-кассовые операции; трастовые операции (управление имуществом клиента по доверенности); операции с иностранной

валютой (помимо традиционные купли-продажи они включают оплату и выставление денежных аккредитивов, покупку и оплату дорожных чеков, выпуск и обслуживание пластиковых карт, осуществление международных расчетов)

Регулирование деятельности коммерческих банков.

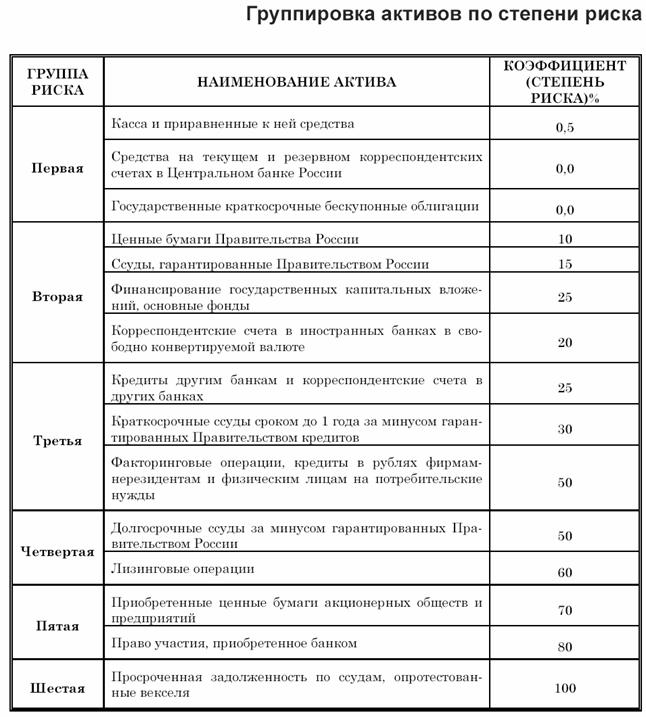

Важное практическое значение в деятельности коммерческих банков имеет соблюдение рекомендуемых обязательных нормативов. Для расчета как директивных, так и оценочных нормативов активы банка корректируют исходя из показателей их риска. Банк России рекомендовал все активы коммерческих банков распределить на шесть групп исходя из степени риска вложений и возможной потери части стоимости. При этом отдельным категориям и группам активов присваиваются соответствующие поправочные коэффициенты риска, выраженные в процентах. Например, если конкретному активу соответствует коэффициент риска 20%, то это означает, что вероятность надежности возврата инвестированных сюда денег равна 80% первоначально выданной суммы. Степень риска невозврата отдельных активов представлена в таблице 9. Как видно из этой таблицы, в первую группу входят активы, почти полностью исключающие возможность потерь, во вторую группу объединяются инвестиции с минимальным риском потерь. В третьей, шестой группах представлены активы с повышенным риском.

ЕС

1952 – начало интеграции,

объединение «Угля и Стали»: Франция, Германия, страны БЕНЕЛЮКС – таможенный

союз.

1957 – «Римский Договор»,

заложена основа общего рынка, создан Европарламент (6 стран).

1968 – закреплен общий рынок.

1992 – стадия общего рынка.

1993 – «Маастрихтский

Договор», Голландия, создание интеграции, политический союз.

1978 – 1999 расчетная единица

ЭКЮ

1999 – введена ЕВРО.

Понятие валюта:

Волюта это денежная единица

страны

1.

Замкнутая валюта

(только внутри страны)

2.

Частично

конвертируемая

3.

Твердая валюта

Валютный курс – денежная

единица страны, выраженная в денежной единице другой страны.