План доклада

Виды инвестиций:

1.

Прямые – вложение средств в реальном секторе

2.

Портфельные –

вложение средств в бумаги и финансовые инструменты

3.

Прочие – кредиты

Виды инвесторов

1.

Физические лица

2.

Корпорации –

фирмы

3.

Институциональные

инвесторы – Фонды, Банки, Страховые компании

4.

Государство

Цели инвестирования

1.

Сохранить деньги,

получить дополнительный доход

2.

Сохранить деньги,

получить дополнительный доход, повысить капитализацию, оптимизировать и/или

модернизировать производство, расширить производство

3.

Сохранить деньги,

получить дополнительный доход, повысить капитализацию, повысить ликвидность и

платежеспособность, повысить финансовую устойчивость и как следствие получить

возможность отвечать по обязательствам

4.

Поддержание

стратегических секторов экономики, развитие инфраструктуры, поддержание и

развитие национально значимых проектов, получить дополнительный доход

Какие бывают стратегии

инвестирования

В принципе, если человек достаточно

профессионально разбирается в финансовых и инвестиционных вопросах, он сам

предпочитает выходить на фондовый рынок, воспользовавшись услугами брокера. Те

же, кто становится клиентом ИДУ, как уже было

отмечено, далеко не все - финансовые корифеи. Поэтому в большинстве своем такие

инвесторы доверяют мнению специалистов своей инвестиционной компании и

полагаются на их профессионализм.

Поэтому обычно компании предлагают своим клиентам на выбор уже готовые типовые

стратегии инвестирования. Число их в каждой инвестиционной компании может

доходить до десяти. Но все их можно сгруппировать в три больших блока в

зависимости от соотношения риск-доходность – консервативные, умеренные и

агрессивные.

Консервативная стратегия инвестирования подходит для той категории клиентов,

которая меньше всего склонна к рискам. Это наиболее осторожные инвесторы,

которые не гонятся за баснословными процентами. Их цель – превысить доходность,

которую могут обеспечить банковские депозиты. Портфель в основном состоит из

сверхнадежных ценных бумаг вроде государственных и корпоративных облигаций и

т.п. Средняя доходность – 15-20% годовых в рублях.

Агрессивная стратегия, напротив, предусматривает размещение средств клиента в высокодоходные, но рискованные инструменты.

Такими могут быть, например, акции. Эту стратегию чаще выбирают те, кто ради

сверхвысоких прибылей готов пожертвовать надежностью. Здесь

можно рассчитывать на доходность 20-45% годовых в рублях.

Есть и «золотая середина». Речь идет об умеренной стратегии. Она сочетает в

себе лучшие стороны агрессивного и консервативного подхода. С одной стороны,

обеспечен доход, более высокий, чем при консервативном варианте, с другой –

риск здесь существенно ниже, чем в варианте агрессивном. Портфель обычно

сбалансирован: в нем есть и акции, и облигации. Средняя доходность по

результатам года обычно около 15-25%

Однако отметим, что даже если клиент выбирает одну из таких типовых

стратегий, он не остается безучастным наблюдателем деятельности своего

управляющего. Тот просто действует в заданном направлении, а инвестор,

например, вправе указать, как точно распределить средства в своем портфеле.

Клиент может сам решать, в каких конкретно долях в портфеле будут

присутствовать те или иные типы ценных бумаг.

Стратегическое управление

инвестированием

Бурное развитие отечественного фондового

рынка требует творческого изучения и критического анализа зарубежного опыта.

Практика развитых стран показывает, что действенным инструментом приспособления

к изменениям внешней среды является система стратегического управления.

Поскольку наиболее перспективной частью отечественного фондового рынка являются

операции с корпоративными акциями, основное внимание было нами уделено именно

этому сегменту. В связи с тем, что операции с производными ценными бумагами

пока не нашли широкого распространения на российском рынке, а деривативные

стратегии подробно описаны в литературе, эти вопросы в нашей статье не

рассматриваются.

Содержание и основные этапы стратегического управления

Преимущества системы стратегического управления, определившие ее широкое

распространение за рубежом, заключаются в том, что она позволяет сформулировать

глобальные цели развития фирм, сформировать позицию менеджеров высшего и

среднего звена, оперативно адаптироваться к изменениям рыночной среды и тем

самым повысить конкурентоспособность организации. Процесс

внутрифирменного стратегического управления носит циклический, итерационный

характер и включает следующие этапы:

системный анализ перспектив, опасностей и возможностей, которые открываются

перед организацией;

разработка сценариев будущего, анализ влияния факторов внешней среды с учетом

вероятности возникновения тех или иных ситуаций;

определение главных целей, построение деревьев целей, сравнение целей и

подцелей со сценариями будущего; отбор проблем, которые предполагается

решать с помощью стратегического управления;

разработка альтернативных стратегий достижения целей, выбор типовых стратегий,

планирование необходимых ресурсов;

разработка стратегических программ, реализующих как общую,

так и частные стратегии;

проектирование системы внедрения и контроля стратегических планов.

Под стратегией обычно понимается набор наиболее общих правил, определяющих

долгосрочные действия, которые обеспечивают выполнение миссии организации. При

этом в качестве миссии выступает глобальная цель, определяющая причину

существования организации. На наш взгляд, миссия как наиболее

общая цель инвестирования в корпоративные акции может заключаться в

следующем:

сохранение или перераспределение собственности путем приобретения контрольных

пакетов акций;

обеспечение доступа к дефицитным видам продукции (услугам), имущественным и

неимущественным правам;

участие в управлении предприятием за счет приобретения крупных или блокирующих

пакетов;

защита инвестиций от инфляции;

сохранение и прирост капитала;

получение регулярного текущего дохода.

Таким образом, уже на этапе формулировки миссии необходимо определиться с типом

инвестора. Если первые три из вышеперечисленных глобальных целей определяют

стратегический тип инвестора, то остальные характерны для портфельных

инвесторов, которые не вмешиваются в оперативную деятельность

предприятия-эмитента.

Инвестиционная стратегия зависит от миссии организации и определяет не только

достижение долгосрочных целей, но и тактику вложения средств: в какие ценные

бумаги, когда и через какие промежутки времени следует инвестировать. Помимо

общей стратегии инвестирования иногда формируются частные субстратегии.

Они носят, как правило, краткосрочный характер и разрабатываются как реализация

основной стратегии для конкретного вида ценных бумаг.

На основе миссии организации -- профессионального

участника рынка ценных бумаг формулируются частные цели. Наиболее традиционными

из них считаются обеспечение доходности, надежности и ликвидности инвестиций в

ценные бумаги. Цели инвестирования должны быть, с одной стороны, конкретными и

измеримыми, с другой – ориентированными во времени. Например, для стратегии

управления портфелем ценных бумаг одна из множества возможных целей может быть

сформулирована следующим образом: "обеспечить в течение квартала

доходность за счет роста курсовой стоимости акций в размере не менее 90%

годовых". Реализация принципов стратегического управления предполагает

разработку и утверждение на уровне высшего руководства инвестиционных

институтов документов, в которых формулируются миссия организации и

"пороговые" значения показателей доходности, надежности и ликвидности

инвестиций в ценные бумаги (это относится прежде всего

к портфельным инвесторам).

Важным элементом стратегического управления является анализ внешней среды и

мониторинг рынка. По отношению к управлению инвестициями в ценные бумаги это

предполагает выполнение следующих функций:

оценка инвестиционной привлекательности, разработка рейтингов, прогнозирование

состояния рынка в целом, а также его сегментов в отраслевом, региональном и поэмитентном разрезе;

анализ рынка альтернативных вложений;

анализ рыночной среды, сильных и слабых сторон основных конкурентов, их доли на

рынке;

поиск новых возможностей, анализ потребностей потенциальных клиентов;

динамическое отслеживание конъюнктуры рынка.

На следующем этапе исходя из сформулированных целей развития

организации и анализа внешней среды необходимо определить потенциал

участника рынка ценных бумаг, сравнить его возможности с требованиями рынка и

поставленными целями. Прохождение этого этапа необходимо с точки зрения

фильтрации и сокращения списка возможных стратегических альтернатив. После

сопоставления внешних угроз и возможностей с внутренним потенциалом организации

необходимо определить стратегию, которой организация должна следовать.

Некоторые виды инвестиционных стратегий

В зависимости от целей инвестирования, типа управления, характера

экономической ситуации и множества других факторов можно выявить большое число

разнообразных стратегий.

Например, для стратегического инвестора, основная миссия которого заключается в

расширении сферы своего влияния и участии в управлении предприятием, можно

выделить стратегии эффективного собственника и спекулятивного слияния (или

поглощения).

Стратегия эффективного собственника. В случае использования этой стратегии

миссия инвестора заключается не только в получении доступа к определенным видам

продукции и обеспечении контроля за финансовыми

потоками, но и в повышении научно-технического и производственно-сбытового

потенциала, финансовом оздоровлении предприятия-эмитента. Основной доход,

получаемый инвестором, носит долгосрочный характер и образуется в результате

хозяйственной деятельности предприятия. Соответственно для осуществления этой

стратегии необходимы значительные ресурсы не только на приобретение

контрольного пакета, но и для развития эмитента. На более поздних этапах

эффективный собственник может осуществлять "раскрутку" акций

подконтрольного предприятия, в том числе и на международных рынках. Наконец,

после того как предприятие стало высокорентабельным, а его акции значительно

выросли в цене, инвестор, использующий эту стратегию, может получить прибыль за

счет продажи своего пакета. За рубежом такую стратегию используют венчурные

фонды, финансирующие развитие инновационного бизнеса.

В качестве предпосылок использования данной стратегии необходимо отметить не

только наличие значительных финансовых ресурсов, но и опыт, связи, а также

знание технологии производства, рынков сбыта и других особенностей

контролируемого предприятия.

Стратегия спекулятивного слияния или поглощения. Основная миссия этой стратегии

заключается в приобретении контрольного пакета акций для обеспечения доступа к

дефицитным видам продукции (услугам), финансовым ресурсам либо в целях

получения в распоряжение выгодных объектов недвижимости, других имущественных и

неимущественных прав. Применение этой стратегии по отношению к крупным

предприятиям позволяет переключить значительные финансовые потоки на свои

дочерние посреднические фирмы, офшоры, банки.

Инвесторы, использующие эту стратегию, могут получить прибыль при реализации

пакета акций конечному инвестору либо за счет управления денежными потоками

предприятия. Цель применения данной стратегии по отношению к мелким

предприятиям может заключаться в приобретении выгодных площадей в престижных

районах для использования их под офисы, склады, для возведения новых

зданий.

Таким образом, главной отличительной особенностью этой стратегии является не

развитие предприятия, а получение доступа к имущественным и неимущественным

правам. В качестве предпосылки использования рассматриваемой стратегии можно

рассматривать принадлежность инвестора к финансово-промышленной группе (ФПГ),

банковским или торгово-посредническим структурам, обладающим необходимыми

ресурсами для скупки контрольного пакета акций. Эта стратегия может быть

использована, как правило, на начальной стадии приватизации, когда на

предприятии только начинается борьба за передел собственности.

При портфельном инвестировании выбор стратегии в значительной мере определяется

типом управления. Обычно выделяют 2 вида управления: пассивный

и активный. Пассивное управление характерно для консервативных и

умеренно-агрессивных инвесторов. В качестве главных целей при пассивном

управлении выступают защита вложений от инфляции и получение гарантированного

дохода при минимальном риске и низких затратах на управление. Этот тип

управления предполагает создание хорошо диверсифицированных портфелей ценных

бумаг, для которых можно с высокой точностью рассчитать доходность, риск и ликвидность.

Пассивный тип управления основан на том, что конфигурация портфеля в течение

длительного периода времени не пересматривается. Это позволяет реализовать

серьезное преимущество пассивного управления -- низкий

уровень управленческих расходов.

Активное управление предполагает тщательный мониторинг рынка, оперативное

приобретение финансовых инструментов, отвечающих целям инвестирования, а также

быстрое изменение структуры портфеля. Главная особенность активного типа

управления заключается в стремлении инвестора переиграть рынок и получить

доходность, превышающую среднерыночную.

Этот тип управления требует значительных затрат, связанных с

информационно-аналитической подготовкой решений, приобретением или разработкой

собственного программно-технического и методического обеспечения. Значительные

расходы, характерные для активного типа управления, вызваны необходимостью

обеспечения торговой активности и доступа к системам биржевой и внебиржевой

торговли, транзакционными издержками, созданием сети для скупки акций и т. д.

Этот тип управления может быть выбран только участниками, имеющими достаточный

собственный капитал, высокопрофессиональный персонал, а также значительный опыт

управления как собственным портфелем ценных бумаг, так

и доверительного управления портфелем клиентов.

Рассмотрим некоторые примеры портфельных стратегий. Самой распространенной

стратегией пассивного управления при инвестировании в корпоративные акции

является стратегия "купил-и-держи". Следует

иметь в виду, что эффективность этой стратегии в значительной мере зависит от

уровня недооцененности акций и выбранного периода

времени. Очевидно, что на медвежьей фазе рынка практически любая другая

стратегия даст выигрыш по сравнению со стратегией "купил-и-держи".

Наибольшая безопасность и доходность при использовании стратегии "купил-и-держи" достигается при длительных сроках

инвестирования.

В качестве другой разновидности стратегии пассивного управления выступает

стратегия индексного фонда. Она основана на том, что структура портфеля должна

отражать движение выбранного фондового индекса, характеризующего состояние

всего рынка ценных бумаг (или его наиболее важных сегментов). Виды ценных бумаг

и их доля определяются таким же образом, как при подсчете индекса. Главной

задачей инвестора становится воспроизведение в своем портфеле структуры рынка с

периодической его корректировкой через полгода-год.

Управление осуществляется по отклонениям структуры портфеля от структуры

индекса.

При использовании этой стратегии реальные доходы, как правило, обеспечиваются

при сроках вложения не менее года. Основная прибыль образуется в результате

роста курсовой стоимости наиболее недооцененных акций. Например, рост фондового

индекса Россия: CS First Boston

ROS 30 в

Недостаток стратегии индексного фонда для отечественных инвесторов заключается

в сложности выбора индекса. В России в настоящее время рассчитываются более 40

индексов, методика их определения и перечень предприятий, акции которых

включаются в индекс, существенно отличаются. Соответственно одна из проблем

заключается в выборе индекса, адекватно отражающего поведение рынка или его

сегментов. В российских условиях использование стратегии индексного фонда

осложняется также тем, что рынок корпоративных акций нестабилен даже для

"голубых фишек". Даже если использовать индексы, в которых

представлены наиболее крупные и надежные эмитенты, для консервативного

инвестора соответствующий портфель остается достаточно рискованным. Следует

также отметить, что российский рынок корпоративных акций очень динамичен, и

обновление портфеля один-два раз в год вряд ли

приемлемо. Соответственно не реализуется одно из основных преимуществ стратегии -- низкие затраты, связанные с управлением портфелем. На

наш взгляд, особенности отечественного рынка делают стратегию индексного фонда

методом скорее активного, нежели пассивного управления.

Более перспективными, с нашей точки зрения, являются активные стратегии

портфельного инвестирования. Выделение этих стратегий можно осуществлять по

различным классификационным признакам. Классификация позволяет выявить наиболее

полный спектр стратегий и тем самым расширяет диапазон

действий организации в условиях динамичного фондового рынка. Появляется

возможность составить перечень типовых стратегий для использования конкретной

компанией в тех или иных ситуациях в будущем. В силу ограниченности объема

статьи ниже приводится далеко не полный перечень стратегий, а их описание

дается в сжатом виде.

Специфика деятельности инвестора заключается в том, что участники фондового

рынка имеют доступ и выбирают различные его сегменты: РТС, фондовые биржи,

розничный рынок (скупка акций у населения), крупнооптовый

рынок (например, приобретение акций в процессе приватизации), другие сектора

внебиржевого рынка. В зависимости от нацеленности на определенный сегмент рынка

можно выделить следующие виды стратегий: аукционная, спекулятивного

конкурсанта, арбитражная, "пылесоса".

Аукционные стратегии применяются при приобретении акций в момент их первичной

продажи на чековых, денежных, залоговых аукционах, проводимых в процессе

приватизации. Разновидности этих стратегий определяются условиями проведения аукционов. Особенно успешно рассматриваемые стратегии

применялись на самых ранних стадиях приватизации. При правильном выборе

объектов инвестирования приобретаемые на аукционах

акции обеспечивали доходность за счет роста курсовой стоимости в сотни и тысячи

процентов годовых. Итоговая аукционная цена в

большинстве случаев оказывалась существенно ниже рыночной. Данное правило

подтвердилось и в ходе недавней приватизации нефтяных компаний "КомиТэк", "Славнефть",

ВНК на специализированных денежных аукционах, когда цена аукциона оказалась на

20--50% ниже котировок AK&M. Таким образом, основное преимущество данной

стратегии заключается в том, что можно достаточно дешево купить акции "нераскрученных" предприятий, которые еще не пользуются

спросом на рынке. Риск, характерный для этой стратегии, заключается в том, что

в результате ажиотажного спроса на наиболее "лакомые" куски

госсобственности аукционная цена может оказаться слишком высокой. Другая

опасность может состоять в том, что инвестор, желая подстраховаться от роста

цен, не угадает цену, соответственно ему не удастся приобрести акции, а

вложенные им средства окажутся замороженными на полтора-два месяца. Ожидания

инвестора, связанные с ростом курсовой стоимости в результате борьбы за

установление контроля над предприятием, могут не оправдаться, если один из

участников в ходе аукциона скупит контрольный пакет (именно такая ситуация

сложилась после подведения итогов аукциона по ВНК). Наконец, в отечественных

условиях всегда присутствует вероятность, что по каким-либо причинам сроки

аукционов будут перенесены на неопределенное время (ТНК) или их итоги будут

объявлены недействительными.

Стратегия спекулятивного конкурсанта наиболее часто используется на

инвестиционных конкурсах и закрытых денежных аукционах, проводимых в процессе

приватизации. Она заключается в том, что интересы инвестора представляют

несколько фирм, которые стремятся указать в заявках такие цены, чтобы войти в

двойку победителей. С одной стороны, это позволяет подстраховаться на случай

неправильного оформления заявок или неучастия других инвесторов. С другой

стороны, если интересы одного инвестора защищают несколько аффилированных

фирм, то больше шансов "угадать" цену. При удачном стечении

обстоятельств одна из компаний, представляющая интересы спекулятивного

конкурсанта, занимает первое место и отказывается от своей заявки, а

победителем признается другой его представитель, занявший второе место. Это

позволяет получить прибыль за счет перепродажи акций конечному инвестору,

который "не угадал" цену. Одной из предпосылок успешной реализации

этой стратегии на инвестиционных конкурсах являются тесные связи с крупными

банками и возможность установления контактов с организаторами продаж и

администрацией предприятия. Основные риски этой стратегии связаны с тем, что в

случае отказа от заявки (подписания протокола, заключения договора)

залог не возвращается, поэтому, если сторонам не удается договориться,

спекулянт терпит убытки. Кроме того, если цена или дисконтированные объемы

инвестиций, указанные в заявке, были определены неправильно и

победителем становился другой участник, средства спекулятивного

конкурсанта оказывались "замороженными" на значительный период

времени. В настоящее время в связи с ужесточением условий проведения аукционов, конкурсов и усилением контроля за их

соблюдением реализация этой стратегии значительно осложняется либо становится

невозможной (см. Распоряжение Правительства РФ № 1860-р от 31.12.97).

Арбитражная стратегия активно использовалась как на начальном этапе приватизации

(торговля ваучерами), так и в настоящее время. Она заключается в использовании

того факта, что один и тот же актив может иметь разную цену на двух различных,

в том числе географически удаленных, рынках. Инвестор, применяющий эту

стратегию (арбитражер), извлекает прибыль за счет

практически одновременной купли-продажи одних и тех же ценных бумаг на разных

фондовых площадках. Стратегия позволяет получить прибыль с минимальным риском и

при высокой скорости осуществления взаиморасчетов и не требует значительных

инвестиций.

Арбитражные операции активно использовались крупными компаниями, которые в

период недавнего финансового кризиса покупали акции российских эмитентов на

западном рынке и продавали на внутреннем. При этом разница цен за счет более сильного

падения на западных рынках иногда достигала 8–10%.

Наконец, эта стратегия наиболее часто используется отечественными участниками

фондового рынка при скупке акций в регионах и продаже более крупных пакетов в

Москве. За счет того, что покупка и продажа иногда значительно разнесены во

времени, основные преимущества чисто арбитражной стратегии (низкий риск и

вложение средств на короткое время) в этом случае нивелируются. Тем не менее в силу наличия объективного буфера, обусловленного

разницей между ценами покупки мелких и продажи крупных пакетов, риск, связанный

с реализацией этой стратегии, достаточно низок.

Стратегия "пылесоса" применяется наиболее крупными инвестиционными

компаниями, которые по заказу (в основном иностранных) инвесторов осуществляют

массовую скупку акций в регионах. Сила "наддува" и скорость

перетекания денежных средств и ценных бумаг определяются целями конечного

инвестора, объемами финансовых средств, уровнем организации процесса скупки и

другими особенностями. Одна из основных проблем заключается в том, чтобы

увеличение спроса и консолидация крупных пакетов не привели к значительному

росту цен.

Если в качестве системообразующего фактора при

классификации портфельных стратегий выбрать метод формирования портфеля, в

качестве примеров можно привести такие виды стратегий, как оптимизационная,

рейтинговая, гибкого реагирования, рыночного опережения.

Оптимизационные стратегии основаны на построении экономико-математических

моделей портфеля. Выбор наилучшей структуры портфеля осуществляется путем

варьирования критериев оптимизации и проведения многовариантных имитационных

расчетов. Использование методов оптимизации позволяет определить конфигурацию

портфеля, наиболее точно отвечающую индивидуальным требованиям инвестора с

точки зрения сбалансированного сочетания риска, доходности и ликвидности

вложений. В качестве классических примеров обычно приводятся оптимизационные

модели Марковитца, Шарпа, Тобина. Одна из проблем заключается в том, что процесс

выбора инвестиционной стратегии далеко не всегда можно адекватно формализовать,

иногда более существенное значение имеют не количественные, а качественные

показатели. Поэтому в настоящее время помимо традиционных методов оптимизации

(например, линейного или динамического программирования) менеджеры и аналитики

используют методы, основанные на генетических алгоритмах, нечеткой логике, а

также экспертные системы, нейронные сети.

Рейтинговая стратегия заключается в том, что формирование и обновление портфеля

ценных бумаг осуществляется на основе результата построения рейтинговой

таблицы. Расчет рейтинга осуществляется по группам показателей, характеризующих

основные инвестиционные предпочтения участника. В портфель включаются акции

предприятий, имеющих наилучший рейтинг. Соответственно бумаги, занимающие

нижние строки в рейтинговой таблице, исключаются из портфеля. В зависимости от

инвестиционных целей могут использоваться как сводный рейтинг, так и частные

рейтинги, отражающие наиболее важные, с точки зрения инвестора, характеристики.

Например, для консервативного или умеренно-агрессивного инвестора на первом

этапе из портфеля исключаются бумаги, имеющие наихудший рейтинг с точки зрения

ликвидности. На следующей стадии в портфель могут включаться наиболее доходные

из ликвидных бумаг либо акции, имеющие наибольший рейтинг перспектив

роста.

Преимущество этой стратегии заключается в том, что она позволяет осуществлять

управление портфелем с учетом основных целей инвестирования. Недостатки связаны

с необходимостью выполнения большого объема информационно-аналитической работы,

проводимой в основном самим инвестором, так как в отечественной инфраструктуре

фондового рынка рейтинговые агентства практически отсутствуют. Кроме того,

использование рейтинговой стратегии позволяет определить только список ценных

бумаг, которые должны присутствовать или выводиться из портфеля. При этом

открытым остается вопрос, в каких пропорциях распределять объемы инвестиций

между отдельными бумагами. Наконец, расчеты рейтинга проводятся не чаще одного

раза в 3–4 месяца, поэтому применение данной стратегии в качестве основной

может быть рекомендовано только для управления средне- и долгосрочными

портфелями.

Стратегия "гибкого реагирования" заключается в том, что

профессиональный участник, получая рыночные сигналы, свидетельствующие об

интересе крупных иностранных или отечественных инвесторов к акциям того или

иного эмитента, использует свои возможности для того, чтобы опередить

конкурентов и заблаговременно начать массированную скупку у мелких

инвесторов.

Эту стратегию достаточно часто выбирают региональные фирмы, которые за счет

тесной связи с центром получают дополнительные преимущества на местном рынке.

Оперативное реагирование на рыночный интерес крупных участников позволяет этим

компаниям быстрее мобилизовать ресурсы и купить крупные пакеты акций, повышает

вероятность "гарантированного" сбыта. Недостатки этой стратегии

заключаются в том, что использующая ее организация не

формирует спрос, а оперативно отслеживает ситуацию. Она вынуждена идти вслед за

лидером, который диктует свои условия и "снимает сливки".

Стратегия "рыночного опережения" предполагает, что инвестор пытается

самостоятельно осуществить прогноз состояния рынка и использовать его для

извлечения прибыли. Эта стратегия может применяться как на медвежьей, так и на

бычьей фазе рынка. В первом случае фирма определяет наиболее перспективные

акции, которые в ближайшее время должны пользоваться рыночным спросом. Выявив

набор таких акций, компания постепенно, не "задирая"

цен, осуществляет их скупку на биржевых и внебиржевых торгах. В дальнейшем

инвестор, использующий эту стратегию, принимает активное участие в формировании

спроса и "раскрутке" акций. К моменту, когда другие участники выходят

на рынок и возникает ажиотажный спрос, он успевает

приобрести достаточно крупный пакет и в какой-то мере может диктовать свои

условия конечным инвесторам.

Во втором случае компания, применяющая стратегию "рыночного

опережения", предугадав падение рынка успевает

продать акции по достаточно высокой цене. Таким образом, основное преимущество

данной стратегии состоит в том, что за счет опережения конкурентов фирма может

скупить большие объемы бумаг по низким ценам или продать их по цене, близкой к максимальной. Недостатки этой стратегии связаны с высоким

уровнем риска и низкой отдачей вложенных средств и возможными убытками, если

прогноз оказался неправильным.

Предпосылки успешной реализации данной стратегии заключаются не только в

наличии финансовых ресурсов и развитой сети для скупки акций, но и в

способности осуществления высокопрофессиональной аналитической подготовки этого

процесса. Аналитическая служба компании, избравшей эту стратегию, должна вести

постоянный мониторинг рынка, использовать методы фундаментального и

технического анализа, осуществлять выбор наиболее перспективных акций до того,

как к ним проявят интерес другие участники, в том числе рыночные лидеры.

Одна из главных особенностей российского рынка корпоративных акций заключается

в том, что это развивающийся рынок (emerging market), поэтому к нему применимы стратегии, характерные

для переходных процессов. В качестве аналогов могут выступать инновационные

стратегии, связанные с направлениями научно-технического развития и выходом на

новые рынки: активно и умеренно наступательная, оборонительная (остаточная),

промежуточная (заимствования). Например, стратегия заимствования в упрощенном

виде может быть охарактеризована тезисом "Вкладывай туда, куда инвестирует

Сорос". Она предполагает, что профессиональные участники рынка ценных

бумаг занимают выжидательную позицию. Покупка акций (например, у населения)

начинается не на основе самостоятельного выбора, а вследствие обнаружения

спроса со стороны других (прежде всего крупных) инвесторов. Например, если

30–50% и более крупных участников начинают покупать одну и ту же бумагу, то для

фирм, использующих эту стратегию, это один из основных сигналов для аналогичных

действий.

В зависимости от сроков возврата вложенного капитала можно выделить стратегии

краткосрочных, среднесрочных и долгосрочных инвестиций, а также их сочетания.

Для отечественного рынка корпоративных акций в качестве краткосрочного периода

инвестирования обычно принимается срок от нескольких часов до 3--6 месяцев.

Среднесрочное инвестирование предполагает возможность возврата вложенных

средств через 6–12 месяцев, а долгосрочное -- через

год и более. Стратегия краткосрочного инвестирования может быть

охарактеризована как стратегия "ловли краткосрочных колебаний". Она

исходит из того, что курсы акций подвержены частым колебаниям, которые далеко

не всегда адекватны реальным изменениям в делах компаний-эмитентов.

Следовательно, на рынке всегда имеются ценные бумаги с устойчиво завышенными

или заниженными ценами. Некоторые участники фондового рынка пытаются

воспользоваться такими недолгими ситуациями и "зафиксировать"

краткосрочную прибыль.

Компании, использующие эту стратегию, пытаются получить прибыль за счет

колебания курса акций, происходящего как на протяжении

недели, месяца, так и во время одной торговой сессии. В основе их деятельности

лежит разработка краткосрочных макро- и микроэкономических прогнозов,

использование методов технического анализа. Основу портфеля составляют акции

"голубых фишек", так как по ним имеется достаточно

репрезентативная выборка исходных данных для прогнозирования динамики

курса. С другой стороны, эти акции достаточно ликвидны,

что позволяет гибко осуществлять перевложения из

одних бумаг в другие. Включение в портфель неликвидных бумаг может сделать

быстрый вывод средств невозможным, что сводит на нет преимущества данной

стратегии. При использовании краткосрочной стратегии инвестирования необходимо

учитывать даже незначительные конъюнктурные колебания курсов акций и вызывающих

их событий. Например, ожидание повышения курса в связи с

окончанием работ по выпуску ADR, возможное снижение котировок при увеличении

уставного капитала в результате объявления открытой подписки на акции,

колебание международных фондовых индексов и т. д.

Разновидностью этой стратегии является стратегия "скалпирования",

которая чаще всего применяется в биржевой торговле и состоит в проведении

сделок по одному и тому же эмитенту в течение одной торговой сессии. При

этом одна из задач заключается в обеспечении гарантии по сделкам. В качестве

другой предпосылки успешного использования этой стратегии выступает высокая

скорость осуществления расчетов.

Управление портфелем на основе краткосрочной стратегии основано на

использовании даже небольших колебаний курса, поэтому максимизация прибыли

возможна при очень высоких оборотах. Соответственно при выборе ценных бумаг

необходимо учитывать, что значительные объемы сделок не должны оказывать существенного

влияния на изменение их котировок. Основные опасности использования этой

стратегии связаны с риском неисполнения сделок, ошибками в предсказании курса,

а также с невозможностью быстрого вывода средств при

особо крупных спекуляциях. Риск использования стратегии, основанной на

краткосрочных колебаниях курсов, особенно велик, когда продажа ценных бумаг

осуществляется без покрытия (short sale).

При формулировании и выборе стратегий можно использовать и другие

классификационные признаки. Например, если за основу классификации взято

получение дохода, за рубежом традиционно выделяются стратегии, основанные на:

росте капитала; получении регулярного текущего дохода; сочетании роста капитала

и текущего дохода. К этой же группе можно отнести стратегии, связанные с

манипулированием кривой доходности.

Если в качестве классификационного признака при выделении стратегий

использовать возможность снижения риска инвестирования, то для достижения этой

цели могут быть выбраны стратегии диверсификации, концентрации, иммунизации и

хеджирования. Эти стратегии подробно описаны в литературе.

В заключение отметим, что для того, чтобы удовлетворять запросам самых разных

инвесторов, спектр инвестиционных стратегий должен быть достаточно широким.

Рассмотренная классификация, несмотря на свою условность, помогает выделить

некоторые типовые стратегии, на основе сочетания которых может быть разработана

стратегическая программа действий профессиональных участников в зависимости от

ситуации на фондовом рынке и сценариев ее изменения. На практике один и тот же

инвестор по отношению к различным видам ценных бумаг может использовать

различные субстратегии, а также их комбинации. Помимо

типовых стратегий, для каждого инвестора может быть разработана индивидуальная

стратегия, наиболее точно отражающая специфику его целей.

Золотые правила инвестирования Даррена Винтерса

Правило № 1: Урезайте свои Убытки

Что я имею в виду под "урезайте свои убытки"?

Я имею в виду продажу акций, когда они падают в цене, достигая заранее

обозначенного уровня, пока убыток не стал слишком большим. Это как раз то, чего

не делают многие люди: они либо решают, когда продавать уже после того, как

цена начала идти вниз, либо вообще не избавляются от длинных позиций в надежде

на то, что цена вернется обратно на верхний уровень.

Почему мы хотим урезать свои убытки?

Естественная психология человека заставляет нас терять деньги на фондовом рынке

до тех пор, пока мы не начинаем следовать правилам, помогающим преодолевать

мешающие эмоции. Например, если вы приобрели акцию, которая по вашему

предположению является прекрасным объектом инвестирования, а ее цена начинает

идти вниз, тогда типичным сценарием дальнейших событий будет следующее:

Цена акции падает плавно - сначала вы думаете: "Это всего лишь небольшое падение

перед предстоящим ростом цены. Я не хочу пропустить быстрый подъем акции,

поэтому мне лучше попридержать ее". (И добавляете про себя что-нибудь

вроде этого: "…и в любом случае, я знаю, что эта акция хорошая, потому

что…")

Цена акции падает еще больше - теперь вы думаете: "Ну, должно быть, это -

краткосрочная коррекция, ведь сделка произошла перед тем, как цена упала,

поэтому сейчас этот трейд действительно выгодный и

цена должна обязательно пойти обратно вверх… Было бы

глупо продавать сейчас".

Цена акции падает еще больше - на этот раз вы думаете: "Если она упала

настолько сильно, то ей осталось не так уж и много падать перед тем, как пойти

обратно вверх, поэтому я могу ее пока оставить у себя".

Цена акции все еще падает - а сейчас вы думаете: "Цена уже просто не

сможет пойти ниже этого уровня, да и в любом случае - это определенно хорошее

долгосрочное инвестирование!"

Иногда компании, о которых вы думали прекрасно, когда покупали их акции, могут

продолжать падать до тех пор, пока и вовсе не обесценятся!

В первую очередь нами управляет человеческая потребность попытаться оправдать

свое собственное решение о покупке акции, и поэтому мы часто себя обманываем,

оставляя у себя акцию, цена которой пошла не в ту сторону и ее давно следовало

бы продать. Если вы владеете бумагой, упавшей в цене, типичным вопросом,

задаваемым самому себе, является: "Следует ли мне продать акцию

сейчас?" Но это совсем не тот вопрос, который надо себе задавать. Если вы

хотите принять самое лучшее решение, не впутывая в него свои собственные

эмоции, то вам следует спросить у себя: "Купил бы я сейчас эту

акцию?" Если ответ отрицательный, тогда вам следует рассмотреть

возможность ее продажи.

Один из самых важных принципов инвестирования заключается в защите своего

капитала. Следующий пример объясняет, почему урезание убытков является столь

важным моментом: Если вы начинаете с инвестирования в $10,000 и теряете 50%

своих денег, то у вас остается $5,000. Какой процент прибыли теперь вам

придется сделать, чтобы вернуть то количество денег, с которого вы начали? Вам

нужно заработать 100%, чтобы вернуть свои вложения в размере $10,000 (при

потере всего лишь 50%!). И это, не только финансовый, но и психологический

парадокс, который всегда трудно учитывать. Величина денег, которую вы теряете,

влияет на вас больше, чем сумма, которую вы зарабатываете, хотя большинство

людей уделяет больше времени тому, как надо входить в рынок (выбор момента,

когда следует покупать акцию), чем на выходах из рынка (когда продавать).

Многие из наиболее успешных инвесторов уделяют больше внимания (или, по крайней

мере, столько же) правильному расчету времени, выбираемому для продажи акций.

Как я это делаю - основные моменты.

Как только вы купили акцию, вам следует установить ордер продажу по стопу (что также

известно, как "стоп-лосс"). Продажа по стопу - это ордер на автоматическую продажу вашей акции

при ее падении до уровня, который вы указали в нем. Например, если вы купили

акцию по $20 и установили стоп на $17.50, это означает, что, если акция падает

до $17.50 или ниже, то ваша торговля для выхода из длинной позиции будет

автоматически активизирована.

Где вам следует устанавливать свою продажу по стопу? Всегда хорошее правило для

этого - устанавливать свой стоп ниже самого последнего основания, на котором

цена акции нашла поддержку (см. Рисунок 1.0).

Если цена акции затем начинает расти, то вам

следует использовать, так называемый, "скользящий

стоп-лосс". Это означает, что по мере роста

цены, вы передвигаете свой стоп выше, к более высокой цене. Используя наше

основное правило для выхода из длинной позиции по стопу, вы продолжаете двигать

свой стоп кверху каждый раз после образования нового, самого последнего

основания (см. Рисунок 1.1).

Делая так, вы фиксируете свою прибыль в

случае, если акция начнет входить в нисходящий тренд. Как только вы разместили свой стоп на продажу, не позволяйте своим эмоциям

завладеть вами и отменить его! - Убедите себя, что как только стоп установлен,

он будет оставаться там и только там до той поры, пока вы не передвинете его к

следующему, более высокому основанию, образованному ценовыми движениями акции.

И ни в каком случае - наоборот!

Как это делаю я, но - более улучшенным способом

Основной способ для установки стопов для продажи,

принцип которого описывается выше, является очень простым. Но возникает вопрос

- это самый лучший способ или же его можно как-то усовершенствовать?

Вышеописанный способ является прекрасной стратегией выхода из рынка, и он может

работать очень хорошо сам по себе при нормальных движениях акции. Но, если вы

хотите быть более продвинутым, то есть некоторые дополнительные моменты,

которые следует рассмотреть для улучшения существующего способа действия.

Иногда акция начинает двигаться вверх очень быстро. В такой ситуации цена акции

может двигаться вверх долгое время, не образуя при этом "новое, самое

последнее основание". Это означает, что при использовании нашего текущего

способа выхода, мы должны дать цене акции возможность упасть на чрезвычайно

большую величину, прежде чем она достигнет наш стоп-лосс

и будет продана, закрывая длинную позицию (см. Рисунок 1.2).

Чтобы улучшить основную стратегию продажи, мы

теперь можем добавить еще одно правило: Если цена акции увеличилась более, чем на 10%, не образовав при этом нового самого последнего

основания, продавайте акцию, если ее цена пробивает линию тренда (линия тренда

акции является линией, нарисованной между, по крайней мере, последними двумя

основаниями, образуемой ценовым движением акции) см. Рисунок 1.3.

Применяя это дополнительное правило, мы тем самым передвигаем свой стоп-лосс ближе в тех

случаях, когда акция делает большое быстрое движение. Делая так, мы имеем

возможность зафиксировать свою наибольшую прибыль. Не применяя этого

дополнительного правила, мы можем потерять большую часть своей прибыли,

наблюдая за тем, как цена акции будет падать до своего самого последнего

основания. Чтобы развить эту стратегию, продвинув ее еще на одну ступень выше,

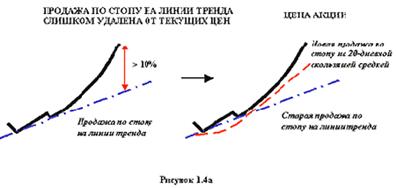

добавим еще одно правило: Если цена акции больше чем на 10% дальше от линии

тренда, мы можем использовать любое из трех правил продажи. Первое заключается

в продаже акции, если ее цена пробивает линию своей 20-дневной скользящей

средней (Рисунок 1.4a).

Также мы можем применить скользящий стоп,

установленный на минимуме предыдущего дня (Рисунок 1.4b).

Или, наконец, метод, который я предпочитаю,

заключающийся в использовании меньшего масштаба времени и скользящего стопа,

устанавливаемого на самых последних основаниях в этом временном масштабе до тех

пор, пока не образуется другое самое последнее основание в нашем исходном

временном масштабе (Рисунок 1.4c).

К примеру, вы используете дневной график для

принятия решений по покупке и продаже. На таком графике акция выросла в цене, и

теперь линия тренда более чем на 10% удалена от цены. Я предпочел бы применять

60-минутный график и размещать свой стоп под самым последним основанием в этом

временном масштабе до тех пор, пока новое, последнее основание не образуется и

на дневном графике.

Для специалиста

Если вы трэйдер и посвящаете биржевой торговле

весь день, и хотите действительно стать мастером в стратегиях выхода из рынка,

то можете принять во внимание следующий аспект, ведущий вас еще на одну ступень

выше. Если вы уже занимались инвестированием некоторое время, и вам это неплохо

удавалось, то для вас это - хороший шанс приобрести одну или несколько

инвестиционных стратегий, которые хорошо работают (надеюсь, что вы уже записали

правила входа в рынок).

В идеальном случае, вам следовало бы иметь специальный набор правил выхода из

рынка для каждой из своих стратегий, относящихся к уже

проверенным вами, и которые оказались наиболее прибыльными. Вам стоит применять

правила выхода из рынка, работающие наилучшим образом, чтобы минимизировать

свой риск, и в то же самое время, дать возможность прибыли расти, не выходя из

рынка слишком быстро. Самый лучший способ обнаружить эти правила - испробовать

различные комбинации на исторических данных ценовых движений акции.

Это можно делать, рассматривая графики поведения акций на протяжении

однолетнего или двухлетнего периода, и записывая те моменты, когда вы покупали

и продавали акции, основываясь на своих правилах входа и выхода из рынка.

Поступая именно таким образом, вы вскоре обнаружите, какое правило выхода или

какая комбинация правил срабатывает лучше всего на ближайших исторических

данных для выбранных вами стратегий.

Вы можете продолжать экспериментировать с правилами до тех пор, пока не останетесь довольны результатами, полученными на основе

прошедших данных. Затем вам нужно будет проверить свою стратегию на свежем

варианте данных, представляющих поведение цен акции, чтобы убедиться, что вы не

слишком перестарались со своими стратегиями для того первоначального периода,

который вы пробовали ранее.

Стратегии инвестирования в IPO

Очевидно, что лучшим способом инвестирования

в акции первичного размещения (IPO) будет покупка акций у одного из банков,

управляющих сделкой, по цене предложения, пока не начались торги по акциям.

Цена вновь выпускаемых акций обычно определена в разумных пределах ведущим

андеррайтером, который, как правило, рассчитывает на 15%-ную прибавку к цене

предложения, когда акции начнут продаваться на торгах.

Однако для среднего розничного инвестора покупка акций по цене предложения до

начала торгов является трудной задачей. Правда, она немного упростилась теперь,

когда банки предприняли некоторые усилия дотянуться до розничных инвесторов путем

объединений и слияний.

Для покупки акций первичного размещения по цене предложения вам нужно иметь

счет у брокера, который имеет доступ к этой сделке; имеется в виду счет в

банках, являющихся частью консорциума, организующего продажи. Это – брокеры, у

которых также есть отделения корпоративных финансов, такие как Merrill Lynch или Salomon Smith Barney,

или брокеры с пониженной комиссией, подписавшие с крупным инвестиционным банком

соглашение об альянсе с целью размещения акций среди инвесторов, такие как E-Trade, Schwab или Wit Capital. Названия банков,

образующих консорциум в связи с любой конкретной сделкой, можно найти в разделе

“Underwriting” (Андеррайтинг)

в регистрационных документах компании в Комиссии по Ценным Бумагам (SEC).

Скажите своему брокеру

После этого вам всего лишь нужно сказать своему брокеру, сколько денег

вы хотели бы вложить в акции первичного размещения. Ваш успех

зависит от многих факторов: сколько акций предлагается в сделке (чем больше,

тем веселее), какая часть акций предназначена банку вашего брокера (ведущий

андеррайтер получит большую часть), насколько велик ваш счет, насколько активно

вы участвуете в торгах, насколько близкие отношения существуют у вас с вашим

брокером, насколько хорошо ваш брокер знает бизнес, насколько успешен ваш

брокер и т.д.

Fred Givhan, бывший брокер Smith Barney, говорит, что многие

из его коллег, особенно молодые, даже не подозревали, что они могут получить

долю акций первичного размещения для своих клиентов. Брокеры получают высокие

комиссионные за продажу акций IPO, поэтому эти акции обычно уже бывают

зарезервированы для самых лучших и наиболее предприимчивых продавцов.

Givhan говорит, что большинство инвесторов должны

быть способны получить пару сотен акций из сделки, если они действительно этого

хотят. Для получения доли акций "вы просто должны быть умнее своего

брокера, что не так уж и трудно", - говорит Givhan.

При существовании электронных брокеров реализовать свое желание инвестировать

деньги в акции первичного размещения будет, очевидно, труднее. Интернет-брокеры, возможно, просто будут использовать

статистические данные, такие как частота участия в

торгах или сумма на счете, для принятия решений о том, между какими клиентами

распределить акции, но вам нисколько не повредит, если вы сообщите брокеру по

электронной почте о своем желании иметь эти акции.

Если вы хотите инвестировать в IPO, но не имеете никаких отношений с

управляющим банком, вы можете также попытаться открыть счет с тем условием, что

вы получите некоторое количество акций нового выпуска, в которых вы

заинтересованы, хотя может быть, что эта тактика и не

принесет большой удачи. Акции IPO хранятся для вознаграждения самых крупных,

наиболее активных и давних клиентов каждой фирмы.

Разумеется, даже те инвесторы, которым удастся получить IPO, не смогут продать

эти акции сразу после начала торгов по ним; этот процесс, называемый "flipping" (сбросом акций), часто используется

институциональными инвесторами для повышения прибыли. Попытайтесь сразу продать

акцию - и вы можете никогда больше не получить доли в IPO, по крайней мере, от

того же самого брокера.

Терпение - это добродетель

Если вам не удастся получить IPO по цене предложения, когда же наступит

следующий удачный момент для инвестиций? Аналитики придерживаются разных точек

зрения по этому поводу, но большинство сходится в одном: будьте терпеливы.

Это может быть невероятно захватывающим – следить за тем, как акции вроде Netscape, Amazon.com или недавних VeriSign

резко растут в первый же день торгов, но такие инвестиции могут быть

потенциально рискованными, особенно, если вы планируете быть в игре долгое

время.

Когда впервые начинаются торги по акциям, цена акций почти всегда поднимается

до искусственно созданного высокого уровня. Во-первых, спрос инвесторов обычно

бывает очень высоким из-за оживления, царящего вокруг IPO, и мощных усилий по

продаже этих акций по стороны консорциума. Кроме того, ведущему андеррайтеру по

закону разрешено поддерживать цену акций компании, проводящей первичное

размещение, либо путем покупки акций на открытом рынке, либо путем наложения

суровых штрафных санкций на брокеров, возвращающих акции нового выпуска.

Ken Fitzsimmons, директор

по рынкам капиталов из Robertson Stephens,

сказал, что брокеры были дважды лишены комиссионных за возвращенные акции в

течение первой пары дней после начала работы SportsLine

USA.

Хотя этот первоначальный рост акций может продлиться несколько дней или даже

дольше, он ВСЕГДА прекращается, по крайней мере, временно. "В течение трех

или четырех месяцев цена акций (IPO) обычно снижается, - сказала Kathy Smith, аналитик из компании

Renaissance Capital,

расположенной в Greenwich, Conn.,

и занимающейся исследованием IPO. - Тактика "выжидай и смотри" может

действительно принести плоды".

Например, акции Amazon.com резко выросли в первый день торгов, но через неделю

фактически торговались по цене ниже цены первоначального предложения. Ситуация

с акциями Amazon была несколько необычной, но

большинство акций нового выпуска показывают значительное ослабевание цены в

течение первых шести месяцев торгов.

Отчет об исследованиях

Другое преимущество некоторого выжидания перед инвестированием в акции

нового выпуска - это возможность прочитать отчет об исследованиях аналитиков,

который выходит примерно через 25 дней после начала торгов по акциям. Поскольку

те аналитики, которые первыми начинают рассматривать акции нового выпуска,

работают в банках, непосредственно участвовавших в размещении акций компании,

эти "поверхностные" отчеты почти всегда содержат рейтинг "покупать"

или "активно покупать" и редко влияют на цену акций. Но даже они

предлагают некоторую пищу для размышлений, а также оценки доходов и прибыли,

которые могут помочь инвестору принять решение при определении стоимости акций.

"Через 25 дней вы можете получить лучшее представление о компании", -

говорит John Fitzgibbon,

редактор IPO Reporter.

Если вы настроены на покупку акций нового выпуска в первый день торгов, всегда

используйте ограниченные приказы, которые позволят вам установить максимальную

сумму, которую вы желаете потратить. Ограниченные приказы не всегда могут быть

выполнены, но если вы используете обычный рыночный приказ, вы можете оказаться

обремененными акциями с "вздутой" ценой.

Борющийся рынок IPO

Как и все рынки, мир IPO развивается циклически. Когда происходит спад,

как было весной

Взять, к примеру, дебют в марте

Первоклассный жокей

Другая стратегия, рекомендуемая аналитиками, это покупать акции "на

силе андеррайтера". "Если вы не уверены в лошади, купите жокея",

- советует Fitzgibbon. Goldman

Sachs, BT Alex. Brown и Merrill Lynch были лучшими из крупнейших андеррайтеров в

В то же время, советуют аналитики, держитесь подальше от мелких андеррайтеров и

крошечных сделок. Smith из Renaissance

Capital определяет мелкого андеррайтера как банк,

который не проводит собственных исследований и продает акции только

индивидуальным инвесторам. "Институты могут быть крайне негибки при

заключении сделок, но они требуют исследований и внушают доверие", -

говорит она.

Маленькая сделка - это сделка по IPO, при которой рыночная стоимость компании

(количество выпущенных акций, умноженное на цену предложения) оценивается

меньше чем в $50 млн., добавляет Smith.

Фонды и (вздох!) короткие продажи

Если у вас нет времени на то, чтобы самому выполнить соответствующее

исследование с целью выбора акций, вы можете рассмотреть возможность вложения

денег во взаимный фонд, ориентированный на рост и инвестирующий большие

средства в акции новых выпусков. Renaissance Capital скоро организует такой фонд, и вы можете также

навести соответствующие справки в Morningstar.

И, наконец, инвестор может захотеть осуществить короткую продажу акций нового

выпуска, что означает, что инвестор продает взятые взаймы акции, надеясь

выкупить их потом по более низкой цене и разницу

положить себе в карман. Короткие продажи "горячих" IPO - это опасная

стратегия, требующая, по словам Smith,

"стального желудка", но если время выбрано правильно (подождите, пока

первоначальное движение вверх ослабнет), то возможности велики. Чтобы

осуществить короткую продажу, вы должны найти акции, которые можно взять

взаймы, что нелегко сделать с акциями нового выпуска. Кроме того, у вас должен

быть счет по сделкам с маржей у вашего брокера.

Инвестиционные стратегии ПИФов

Существует несколько видов паевых фондов в

зависимости от того, в какие активы инвестируются средства пайщиков. Паевой

фонд может принадлежать одной из следующих групп:

-фонды акций;

-фонды облигаций;

-фонды смешанных инвестиций;

-индексные фонды;

-фонды денежного рынка;

-фонды фондов;

-фонды недвижимости;

-фонды особо рисковых (венчурных) инвестиций;

-ипотечные фонды;

-фонды прямых инвестиций.

(Фонды, относящиеся к четырем последним группам, могут быть только в форме

закрытых фондов).

В полном наименовании фонда обязательно указывается, каким является фонд -

фондом акций, фондом облигаций либо любым другим из

перечисленных.

Фонды акций, фонды облигаций и фонды смешанных инвестиций - самые

распространенные фонды. Именно эти три вида фондов получили наибольшее

распространение на российском фондовом рынке. Названия говорят об объектах инвестиций

этих фондов. Однако это не означает что в

инвестиционных портфелях этих фондов должны находиться либо только акции, либо

только облигации. Фонды акций должны инвестировать в акции не менее 50%

активов, при этом в облигации может быть вложено не более 40% активов. Для

фондов облигаций соответственно все наоборот - не менее 50% всех средств должно

быть вложено в облигации и при этом не более 40% - в акции. В фондах смешанных

инвестиций соотношение акций и облигаций может быть любым.

Инвестиционные стратегии этих трех видов фондов наглядно видны на графике. Для

фондов акций характерны высокая доходность и в то же время высокая вероятность

получения убытков, что связано с переменчивой конъюнктурой рынка акций. Фонды

облигаций, напротив, консервативны. Они позволяют получать стабильную

доходность с очень незначительным риском падения стоимости паев. Фонды

смешанных инвестиций, имеющие в своих портфелях одновременно акции и облигации,

как правило, представляют средний вариант по доходности и риску.

Рассмотрим эти три вида фондов подробнее. В зависимости от того, в какие именно

ценные бумаги инвестируются средства, фонды даже внутри этих групп могут

различаться по своим инвестиционным стратегиям.

Практически все фонды вкладывают в "голубые фишки" - акции нескольких

крупнейших компаний, но есть и исключения. Например, фонды акций могут быть

фондами акций второго эшелона, если инвестиции осуществляются преимущественно в

менее ликвидные акции эмитентов малой капитализации

(их называют акциями второго эшелона). Фонд акций может быть отраслевым, если

активы вложены в ценные бумаги компаний, принадлежащих одной отрасли. Например,

фонд нефтегазовой промышленности, фонд электроэнергетики, телекоммуникаций,

металлургии и т.д. Есть фонд, который вкладывает преимущественно в акции

компаний с государственным участием (где государство владеет не менее 25%

компании). Или фонд дивидендных акций.

Даже фонды облигаций могут различаться - фонды государственных ценных бумаг,

фонды "мусорных" облигаций (это облигации с высоким доходом, которые

относятся к группе рискованных).

Все это разные стратегии, которые могут предлагать управляющие компании для

фондов акций, фондов облигаций, фондов смешанных инвестиций.

Индексные фонды

Эти фонды состоят полностью из акций, причем в портфель фонда входят те

же акции и в той же пропорции, что и для расчета индексов фондового рынка,

например, Индекса ММВБ.

Зачем создаются такие фонды? Исторически доказано, что фонду акций достаточно

сложно опередить доходность самого рынка (то есть индексов рынка акций) на

длинных интервалах времени. Тогда зачем пытаться обыграть рынок, когда можно

инвестировать напрямую в индекс и получать рыночную доходность. Динамика

стоимости пая индексного фонда в точности повторяет динамику индекса (см.

рисунок).

Преимуществом этого фонда являются низкие расходы на управление (управления как

такового от управляющей компании не требуется, необходимо только поддерживать

структуру портфеля, сходную с индексом; потому и расходы невелики). В

результате на длительных интервалах за счет низких расходов доходность

индексного фонда может превышать доходность фонда акций. Доходность индексного

фонда не зависит от ошибок и просчетов управляющего. И

наконец, можно всегда быть в курсе дел, просто отслеживая фондовый индекс, к

которому привязан фонд.

Недостатком этого фонда является то, что во времена медвежьего рынка пай фонда

неизбежно будет падать вслед за индексом - так же глубоко. Вот почему в этот

фонд рекомендуют инвестировать на длительный срок - от трех-пяти лет и дольше,

когда общий подъем рынка компенсирует временные спады на рынке.

Фонды денежного рынка

Доходность фондов денежного рынка невелика - на уровне банковского срочного

вклада. Зато такие фонды, в отличие от срочных вкладов, обладают преимуществом

- а именно ликвидностью. Пай фонда денежного рынка можно погасить в любой

момент, при этом без всяких расходов (скидок, надбавок).

Предположим, у вас на руках находится сумма, которую через три месяца вы должны

потратить на покупку квартиры. За этот срок в банке вы ничего не получите (не

сможете снять со срочного вклада без потери процентов). Есть выход - положить в

фонд денежного рынка, где доходность будет примерно соответствовать банковскому

срочному вкладу.

Активы фондов денежного рынка вкладываются в депозиты в банках (не менее 50%

активов), в краткосрочные облигации и другие инструменты денежного рынка. Эти

фонды еще более надежны и консервативны, чем фонды облигаций.

Фонды фондов

Эти фонды инвестируют не в акции или облигации, а в паи других паевых

инвестиционных фондов! Риск неудачного вложения ваших средств управляющим фонда

можно снизить, если распределить средства по нескольким паевым фондам. Этим

фактически и занимаются фонды фондов. Они покупают паи успешных управляющих

компаний, доказавших на практике свой профессионализм в управлении активами.

Вам остается только купить пай одного фонда...

Недостатком этого фонда являются возможные более высокие издержки на

управление, которые перекладываются на пайщика.

Фонды недвижимости, фонды особо рисковых (венчурных) инвестиций, ипотечные

фонды, фонды прямых инвестиций, как уже отмечено выше, могут быть созданы

только в форме закрытых фондов. Это означает, что приобрести пай вы можете

только при формировании фонда, а погасить только через несколько лет по окончании

работы фонда (закрытые фонды создаются на срок от года). Как правило, эти фонды

создаются не для мелких частных инвесторов - минимальные суммы инвестирования

здесь могут составлять миллионы рублей.

Как очевидно из названий, фонды недвижимости инвестируют в строительство

коммерческой и жилой недвижимости либо зарабатывают на сдаче недвижимости в

аренду; ипотечные фонды вкладывают средства в денежные требования по

обязательствам, обеспеченным ипотекой; венчурные фонды финансируют различные

коммерческие проекты; в активы фондов прямых инвестиций включаются акции, не

прошедшие листинг на биржах, в объеме не менее 50% от объема размещенных

акционерным обществом бумаг плюс одна акция, и фонды всегда будут мажоритарными

акционерами.